LXA Corporate Starter

28 april 2020

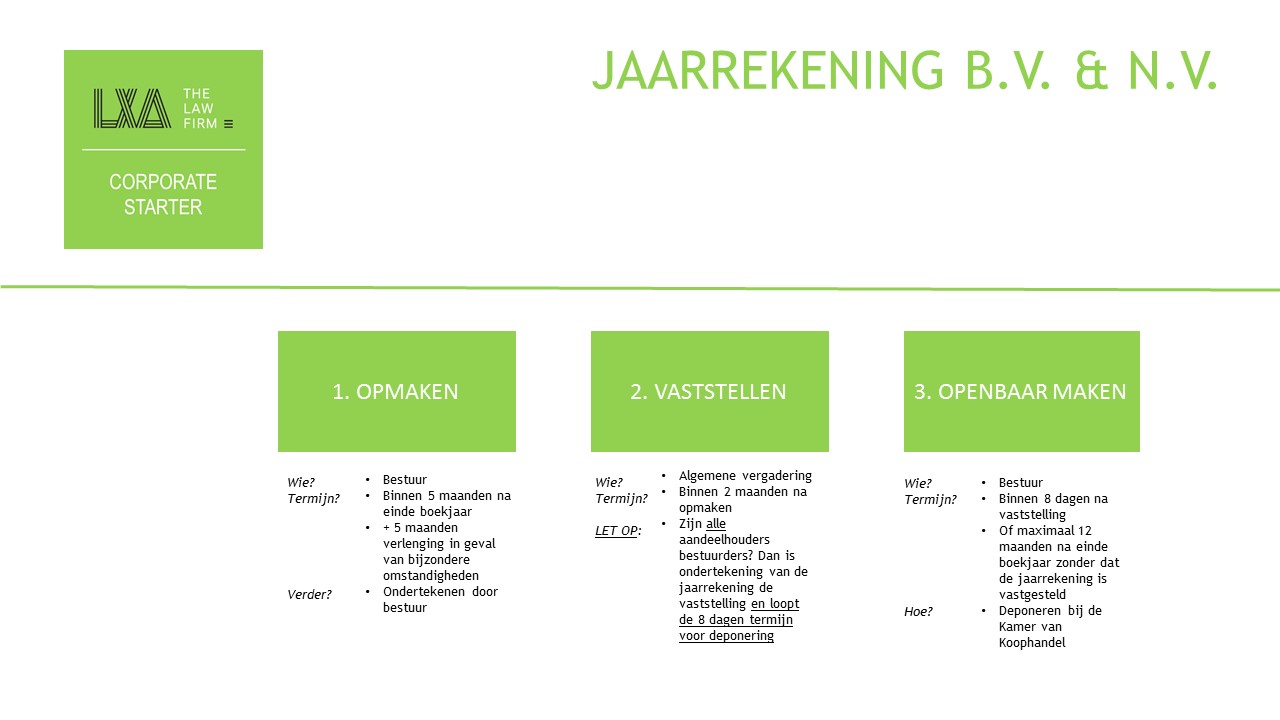

LXA Corporate Starter #1

De termijnen voor het opstellen, vaststellen en deponeren van de jaarrekening: hoe zat het ook alweer?

Het jaarrekeningenseizoen is weer aangebroken. LXA zet in dit schema (klik HIER om weer te geven) nogmaals op hoofdlijnen uiteen welke termijnen precies gelden. Wilt u weten hoe u een vaststellingsvergadering in tijden van corona kunt houden? Klik dan hier.

LXA Corporate starter #2

Het verstrekken van zekerheid voor de betaling van een vordering: vijf smaken.

In het handelsverkeer komt het vaak voor dat het stellen van zekerheid voor de (terug-)betaling van een (lening of) vordering wenselijk is. Als ondernemer krijgt u er veelvuldig mee te maken. Er zijn verschillende manieren om zekerheid te verstrekken met elk hun voor- en nadelen. LXA zet de mogelijkheden nog eens kort en krachtig op een rij (klik HIER om weer te geven).

LXA Corporate starter #3

“Een overeenkomst wijzigen op grond van de coronacrisis als ‘onvoorziene omstandigheid’: kan dat?

Het coronavirus zet contracten onder druk. Met name de maatregelen van de overheid bemoeilijken de nakoming van contracten. Voor veel ondernemers speelt daarom de vraag of er mogelijkheden zijn om onder overeenkomsten uit te komen, dan wel de inhoud daarvan te wijzigen.

De wet biedt de mogelijkheid aan de rechter om een overeenkomst (tijdelijk) geheel of gedeeltelijk te ontbinden indien sprake is van een ‘onvoorziene omstandigheid’ die een dermate grote impact heeft op (de gevolgen van) een overeenkomst dat een ongewijzigde instandhouding daarvan niet redelijk en billijk is. De rechter heeft daarbij de mogelijkheid om aan de gehele of gedeeltelijke ontbinding terugwerkende kracht te verlenen. De onvoorziene omstandigheid is een uitwerking van het befaamde leerstuk van de redelijkheid en billijkheid. Onder het Nederlands recht wordt de contractuele verhouding tussen partijen altijd beheerst door de eisen van redelijkheid en billijkheid.

De vereisten voor een beroep op ‘onvoorziene omstandigheid’ zijn:

- Er moet sprake zijn van een onvoorziene omstandigheid. Dit is een omstandigheid die op het moment van het sluiten van de overeenkomst toekomstig is en door partijen niet is voorzien. Dat wil zeggen dat partijen daarmee geen rekening hebben gehouden bij de totstandkoming van de overeenkomst en aldus hebben zij de omstandigheid niet verdisconteerd in de overeenkomst; en

- de ongewijzigde instandhouding van de overeenkomst zou in strijd zijn met de redelijkheid en billijkheid. Een rechter kan de vordering alleen toewijzen indien de onvoorziene omstandigheid een dermate grote impact heeft op de overeenkomst dat het niet redelijk en billijk is dat de overeenkomst onveranderd van kracht blijft. Aan dit vereiste is niet zomaar voldaan. In de eerste plaats vereist de redelijkheid en billijkheid namelijk trouw aan het geschreven c.q. gegeven woord. Een rechter zal dus steeds kritisch kijken naar een beroep op onvoorziene omstandigheden en zal terughoudend zijn een dergelijk beroep te aanvaarden.

Zijn de corona crisis en de daarbij genomen maatregelen door de overheid een onvoorziene omstandigheid die een gehele of gedeeltelijk ontbinding dan wel een wijziging van een overeenkomst rechtvaardigt? Dat antwoord is helaas niet eenduidig en hangt af van alle omstandigheden van het geval. In ieder geval zal de rechter een vordering niet zonder meer toewijzen op grond van enkel de coronacrisis. Er moet meer aan de hand zijn. Dit blijkt ook uit een recente uitspraak waarin een beroep op onvoorziene omstandigheden in verband met de coronacrisis werd afgewezen (https://www.lxa.nl/nl/ons-nieuws/corona-updates/eerste-uitspraak-over-covid19-en-onvoorziene-omstandigheden/).

Wilt u een overeenkomst beëindigen of wijzigen? Of bent u zelf niet in staat een overeenkomst na te komen? Neem contact op met onze specialisten voor nader advies”

LXA Corporate Starter #4

“Wat houdt decharge eigenlijk in?

Nu het weer de periode voor ondernemers is dat jaarrekeningen worden opgemaakt en vastgesteld door de algemene vergadering, komt het vraagstuk van decharge oftewel kwijting aan een bestuurder voor het door hem gevoerde beleid dan wel een toezichthouder voor het door hem gevoerde toezicht, zoals een commissaris, ook weer om de hoek kijken. Wat houdt decharge eigenlijk in? Een paar uitgangspunten op een rij.

- Het verlenen van decharge is een bevoegdheid van de algemene vergadering;

- Ontslag van aansprakelijkheid wordt verleend en afstand van recht wordt gedaan. Als gevolg hiervan kan de bestuurder dan wel de toezichthouder door de rechtspersoon (bijv. een BV of NV) niet meer worden aangesproken voor een onbehoorlijke taakvervulling (management en beleid voor een bestuurder en toezicht daarop door een toezichthouder). Het betreft dan ook een ontslag van interne aansprakelijkheid ten opzichte van de rechtspersoon en werkt niet naar derden (bijv. crediteuren) toe.

- De reikwijdte van de kwijting wordt bepaald door de informatie die bekend is gemaakt aan de algemene vergadering. Bijvoorbeeld informatie die uit het jaarverslag blijkt dan wel daaruit kan worden afgeleid dan wel informatie die uit de notulen van een algemene vergadering kan worden opgemaakt.

- Vaststelling van de jaarrekening leidt niet automatisch tot kwijting van een bestuurder en/of commissaris. Hiertoe dient een separaat besluit te worden genomen door de algemene vergadering en dan ook specifiek te worden geagendeerd. Dit laatste is alleen niet het geval indien alle aandeelhouders ook bestuurder van een BV zijn en de jaarrekening door middel van ondertekening door bestuurders en commissarissen wordt vastgesteld.

Naast deze ‘jaarlijkse’ decharge is het doorgaans ook gebruikelijk dat een bestuurder en/of commissaris decharge wordt verleend bij zijn of haar terugtreden of ontslag. In dat geval is hetgeen wordt vermeld onder punten 1 tot en met 3 ook van toepassing.

Mocht u vragen hebben over hoe u als ondernemer om dient te gaan met het vraagstuk van decharge, met name hoe aan de orde te brengen tijdens een algemene vergadering, dan raadpleeg daarover gerust een van onze specialisten. Voor meer informatie over hoe een algemene vergadering te houden in deze tijden van corona zie hierover onze eerdere artikelen https://www.lxa.nl/nl/ons-nieuws/corona-updates/tijdelijke-wet-covid19-justitie-en-veiligheid-aangenomen-de-gevolgen-voor-nvs-en-bvs/.”

LXA Corporate Starter #5

Financing options for startups and scaleups: a brief overview by LXA for investors + founders

LXA zet de mogelijkheden kort voor u op een rij en stelde een schema op. Klik HIER om het schema te downloaden.

LXA Corporate Starter #6

Aandelentransacties versus activa/passiva transacties

Een transactie kan op verschillende manieren worden vormgegeven. Grofweg is een tweedeling te maken tussen aandelentransacties en activa/passiva transacties. In het hiernavolgende schema worden de belangrijkste verschillen op een rij gezet. Klik HIER om het schema te downloaden.

Meer weten over de verschillen tussen deze transacties dan wel hoe een transactie kan worden vormgegeven, neem contact op met onze specialisten.

LXA Corporate Starter #7

Wetsvoorstel opheffing verpandingsverboden

Sander Dekker, minister voor Rechtsbescherming, heeft op woensdag 3 juni 2020 een wetsvoorstel naar de Tweede Kamer gestuurd dat een einde moet maken aan het contractueel verbieden van het overdragen dan wel verpanden van een geldvordering op naam. Deze wet moet het vooral voor het MKB beter mogelijk maken om financieringen aan te trekken. Onder de huidige regelgeving maken veel (grotere) ondernemingen gebruik van de mogelijkheid om hun leveranciers contractueel te verbieden om hun vorderingen op die (grotere) ondernemingen over te dragen of te verpanden. Dit betekent dat deze vorderingen niet kunnen dienen als onderpand voor financiering die, zeker in de huidige economische situatie, voor veel ondernemers hard nodig is. De wet moet leiden tot een stijging van één miljard aan kredietruimte voor het MKB.

Benieuwd wat dit wetsvoorstel voor uw onderneming zou betekenen of heeft u vragen over het overdragen of verpanden van vorderingen? Neem contact op met een van onze specialisten.

LXA Corporate Starter #8

Werknemers motiveren met een winstaandeel, hoe regel ik dat?

Een veelgebruikte manier om goed personeel aan te trekken, te belonen en te behouden is hen recht te geven op een deel van de winst. Dit kan slim worden vormgegeven door het certificeren van aandelen via een Stichting Administratiekantoor (STAK) of door het uitgeven van stemrechtloze aandelen. Op deze manier kan het personeel meedelen in de winst maar verkrijgen zij geen stemrecht in de algemene vergadering.

Certificering

Certificering van aandelen is een veelgebruikte constructie om aan werknemers winstrechten te verlenen zonder dat daar vennootschappelijke zeggenschap aan verbonden is. De vennootschap geeft haar aandelen uit aan een STAK, die eigenaar wordt van de aandelen met volledige beschikkingsmacht. De STAK geeft vervolgens certificaten van aandelen uitgeven aan werknemers die recht geven op dividenden en andere uitkeringen. Het met de aandelen verbonden stemrecht blijft echter bij de STAK.

Uitgifte van stemrechtloze aandelen

Sinds de invoering van de Flex-BV kan er naast uitgifte van “gewone” aandelen (onder andere) worden gekozen voor uitgifte van aandelen met enkel winstrechten of aandelen met slechts stemrecht. De houder van uitsluitend stemrechtloze aandelen heeft geen stemrecht in de algemene vergadering. Een nadeel van stemrechtloze aandelen is dat de houder daarvan wel een vergaderrecht heeft, waarmee mogelijk toch invloed uitgeoefend kan worden.

Heeft u vragen over de oprichting van een STAK en de certificering van aandelen of het uitgeven van stemrechtloze aandelen? Neem contact op met een van onze specialisten voor nader advies.

LXA Corporate Starter #9

Update UBO-register

De UBO-registratiewet is afgelopen week (23 juni 2020) aangenomen door de Eerste Kamer. Deze wet verplicht in Nederland opgerichte vennootschappen en andere juridische entiteiten om bepaalde persoonlijke gegevens van hun uiteindelijke belanghebbende(n) (UBO(‘s)) te registreren in het handelsregister. In ons nieuwbericht van 8 januari 2020 kunt u nalezen wie kwalificeert als UBO, vindt u een schematisch overzicht van de gegevens die dienen te worden geregistreerd en welk deel daarvan openbaar en leest u wat de consequenties zijn als een UBO niet meewerkt aan de registratie.

De datum waarop de UBO-registratiewet in werking treedt, wordt nog bekend gemaakt, maar zal niet lang op zich laten wachten. Na inwerkingtreding moeten bestaande en reeds ingeschreven entiteiten binnen 18 maanden aan hun registratieverplichtingen te voldoen. Nieuw op te richten entiteiten moeten na inwerkingtreding van de wet meteen hun UBO(‘s) registreren.

Benieuwd wat de invoering van de UBO-registratie voor u of uw onderneming betekent? Neem contact op met een van onze specialisten.

LXA Corporate Starter #10

Hoe gebruik ik algemene voorwaarden: drie vuistregels

Het juist en tijdig van toepassing verklaren van algemene voorwaarden gaat in de praktijk vaak fout. LXA geeft drie vuistregels om algemene voorwaarden juist te gebruiken.

- Vóór of uiterlijk bij het sluiten van de overeenkomst de algemene voorwaarden van toepassing verklaren.

Dit gebeurt vaak middels een standaardclausule. Een clausule in een factuur achteraf voldoet echter niet. De overeenkomst is dan al gesloten. Neem daarom altijd een toepasselijkheidsclausule in hoofdtekst van de overeenkomst op.

- De algemene voorwaarden dienen ook vóór of uiterlijk bij het sluiten van de overeenkomst ter hand te worden gesteld aan de wederpartij.

Indien algemene voorwaarden niet tijdig ter hand zijn gesteld, zijn ze vernietigbaar. De partij wiens algemene voorwaarden worden gebruikt (de gebruiker) dient te bewijzen dat hieraan voldaan is. Dit kunt u bijvoorbeeld doen door de algemene voorwaarden standaard als bijlage bij offertes op te nemen.

- Indien de wederpartij zijn algemene voorwaarden reeds van toepassing heeft verklaard, dienen die expliciet van de hand te worden gewezen.

Indien meerdere partijen hun algemene voorwaarden van toepassing hebben verklaard, geldt in het Nederlands recht de zogenaamde first shot-regel: de eerste verwijzing naar algemene voorwaarden telt. Alleen als die eerste verwijzing daarna expliciet van de hand wordt gewezen, kan die regel opzij worden gezet. Een afwijzing in een standaardclausule geldt niet als expliciet van de hand wijzen.

LXA Corporate Starter #11

Uitkeren van dividend in een B.V.: wie en wanneer?

In beginsel komt de winst van een B.V. toe aan haar aandeelhouders. Voordat winst echter kan worden uitgekeerd (dividend) dient op grond van de wet aan een aantal vereisten te zijn voldaan. Hieronder een kort overzicht.

Wie mag besluiten?

In beginsel is de algemene vergadering van aandeelhouders bevoegd om te besluiten over de bestemming van de winst. In de statuten kan worden bepaald dat een ander orgaan die bevoegdheid krijgt. Het bevoegde orgaan mag pas besluiten tot het uitkeren van dividend als aan de balans- en uitkeringstest is voldaan.

De balanstest

Winst mag slechts aan de aandeelhouders worden uitgekeerd indien het eigen vermogen groter is dan de wettelijke en/of statutaire reserves. Een voorbeeld van een wettelijke reserve is de herwaardering activa. Verder moet zijn voldaan aan de uitkeringstest.

De uitkeringstest

Indien de vergadering van aandeelhouders heeft besloten tot het uitkeren van dividend, dient het bestuur nog goedkeuring te verlenen. Het bestuur behoort het besluit af te keuren indien zij voorziet dat de vennootschap na de uitkering niet meer aan haar opeisbaar schulden kan voldoen.

Wordt dividend uitgekeerd terwijl niet aan de balans- en/of uitkeringstest is voldaan, dan kunnen de verantwoordelijken (bestuur en/of algemene vergadering) daar onder omstandigheden aansprakelijk voor worden gesteld.

Heeft u vragen over de uitkering van dividend of onder welke voorwaarden dit is toegestaan? Neem contact op met één van onze specialisten.

LXA Corporate Starter #12

Rubriek: ondernemingsvormen

De komende periode zal in de LXA Corporate Starter elke week een andere ondernemingsvorm worden besproken inclusief de voor- en nadelen daarvan.

Deze week: de coöperatie

De coöperatieve vereniging (coöperatie) is een vereniging die opkomt voor de materiële belangen van haar leden, door overeenkomsten met hen af te sluiten. Waar deze ondernemingsvorm van oudsher (eind 18e Eeuw) met name in de agrarische- en verzekeringswereld werd gebruikt, wordt nu op tal van andere gebieden, variërend van de overheid, energie, inkoop, verkoop en investeringen tot woningcorporaties en Verenigingen van Eigenaren van deze rechtsvorm gebruik gemaakt. Een coöperatie kan, via de notaris, worden opgericht door ten minste twee personen.

De voordelen verbonden aan gebruik van een coöperatie als rechtsvorm zijn kort samengevat:

- een goede bescherming van het privévermogen van de leden. De aansprakelijkheid van de leden kan uitgesloten worden (coöperatie U.A.) (dit is een verschil met de hoofdelijke en gehele aansprakelijkheid zoals bij een vennootschap onder firma (VOF) of een maatschap.), beperkt worden tot een afgesproken bedrag (coöperatie B.A.) of worden beperkt tot gezamenlijke aansprakelijkheid van de leden voor het tekort (W.A.);

- leden-ondernemers kunnen samen een vuist maken en afspraken gemakkelijker afdwingen bij leveranciers en klanten;

- het is een ondernemingsvorm die niet aan veel wetgeving onderhevig is, waardoor de statuten flexibel kunnen worden ingericht;

- toe- en uitreding van leden is eenvoudiger dan toe- en uittreding van aandeelhouders bij bijvoorbeeld een B.V.;

- (winst)uitkeringen aan leden zijn geoorloofd, waarbij onder omstandigheden fiscale voordelen te behalen zijn op het gebeid van de dividend- en vennootschapsbelasting;

Een nadeel van de coöperatie is dat alle leden evenveel stemrechten hebben in de algemene ledenvergadering. Overwegende zeggenschap verkrijgen is dus ingewikkelder dan bij bijvoorbeeld een B.V.

LXA Corporate Starter #13

Rubriek: ondernemingsvormen

De komende periode zal in de LXA Corporate Starter elke week een andere ondernemingsvorm worden besproken inclusief de voor- en nadelen daarvan.

Deze week: de stichting

Een stichting is een privaatrechtelijke rechtspersoon die met haar vermogen een bepaald in de statuten vermeld doel beoogt te verwezenlijken. Het statutaire doel van de stichting mag niet zijn het doen van uitkeringen aan de oprichters of leden van de organen van de stichting. Er zijn daarnaast slechts beperkte mogelijkheden om het doel van de stichting te wijzigen.

De bewering dat een stichting geen winst zou mogen maken is een hardnekkige fabel. Echter is het uitkeren van vermogen door de stichting wel aan regels gebonden en mogen enkel uitkeringen worden gedaan in lijn met het statutaire doel. De stichting kent geen leden of aandeelhouders en zij vergaart haar vermogen in beginsel door donaties en subsidies, en niet door contributies of aandelenkapitaal.

De stichting is een rechtspersoon die, vanwege haar karakter dat uitkeringen aan de stichting gelieerde personen slechts beperkt toestaat, vooral bekend is vanwege het gebruik door goede doelen en liefdadigheidsinstellingen. Ook wordt de stichting als rechtsvorm vaak gebruikt door ziekenhuizen, cultuur- en zorginstellingen en woningcorporaties. Daarnaast wordt de stichting veelvuldig gebruikt voor het afscheiden van vermogen. Zo wordt de stichting gebruikt als derdengeldenrekening door advocaten, notarissen, gerechtsdeurwaarders en voor securisatiedoeleinden. Voorts wordt de stichting veelvuldig ingezet als “stichting administratiekantoor” om de aan aandelen gebonden stemrechten te kunnen uitoefenen en winstrechten te kunnen verdelen [zie corporate starter #8].

Voordelen van de stichting zijn:

- dat zij in de wet slechts een bestuur kent en geen leden, aandeel- of toezichthouders. Dit kan besluitvorming efficiënter maken dan bij bijvoorbeeld een B.V. of een vereniging;

- zodra de stichting bij notariële akte en in het handelsregister is ingeschreven heeft zij rechtspersoonlijkheid, waardoor het vermogen afgescheiden is. Hierdoor blijft het privévermogen van de bij de stichting betrokken personen (in beginsel) buiten schot. Niet-inschrijving kent als sanctie persoonlijke aansprakelijkheid van iedere bestuurder voor rechtshandelingen van de stichting;

- dat zij geen uitgebreide wettelijke regelgeving kent voor haar interne organisatie en haar statuten flexibel zijn in te richten. Let wel, de Tweede Kamer heeft in januari van dit jaar het wetsvoorstel Wet bestuur en toezicht rechtspersonen aangenomen.

Een nadeel van de stichting is dat deze, vanwege het verbod op uitkeringen aan de oprichters en leden van de organen van de stichting, als ondernemingsvorm minder geschikt is.

Heeft u vragen over de oprichting van een coöperatie of een andere ondernemingsvorm? Neem dan contact op met een van onze specialisten.

BLOG: NIEUWE VERSOEPELINGEN SANERINGSBELEID BELASTINGDIENST PER 1 JULI 2025

ONTSLAG OP STAANDE VOET FRAUDERENDE WERKNEMER; TOCH TOEKENNING TRANSITIEVERGOEDING

Nijpend Nettekort Versnelt Energietransitie Binnen Logistieke Vastgoedsector

ALL-IN HUURPRIJS? RECHTER BEVESTIGT: SPLITSING HUURPRIJS NIET ALTIJD VAN TOEPASSING

HOE ZIET EEN OMZETTINGSVERKLARING ERUIT EN WAT HEEFT DE OMZETTING VOOR GEVOLGEN VOOR AANNEMER EN OPDRACHTGEVER?

BEOORDELINGSGEBREK AANTONEN IN EEN AANBESTEDINGSPROCEDURE: MOEILIJK MAAR NIET ONMOGELIJK

HUUR EN ZORG: HUURPRIJSRECHT ONVERENIGBAAR OF NIET?

OPTOPPEN: BENUT DE (JURIDISCHE) MOGELIJKHEDEN

WANNEER DE 'AS IS - WHERE IS' GEEN STAND HOUDT- WAT NU?